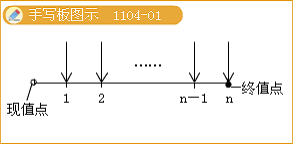

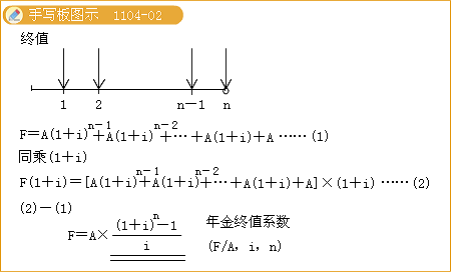

����(��)��ͨ���Kֵ�c�F(xi��n)ֵ��Ӌ��

����1.��ͨ���KֵӋ��(ע�����Kֵ�ĺ��x���Kֵ�c)

�������Kֵϵ��(sh��)(F/A��i��n)��ƽ�r���}����ԇ�r��һ���ֱ�ӽo��ԓϵ��(sh��)��

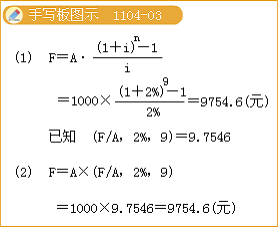

��������11-5��С����λ�����ڹ����I(y��)���ˣ���1995��12�µ��_ʼ����ÿ�궼Ҫ��һλʧ�W(xu��)��ͯ��С�����@λʧ�W(xu��)��ͯÿ����1 000Ԫ�������@λʧ�W(xu��)��ͯ��С�W(xu��)һ�꼉�x������x��(w��)���������O(sh��)ÿ�궨�ڴ�����ʶ���2%���tС��9��ľ����2003����ஔ(d��ng)�ڶ����X?

�������𰸡�

�����ⷨһ��F=A[(1+i) n-1]/i

����=1 000��[(1+2%)9-1]/2%

����=9 754.6(Ԫ)

�����ⷨ����

����F=1 000��(F/A��2%��9)=1 000��9.7546=9 754.6(Ԫ)

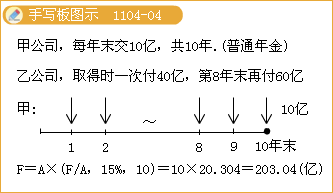

��������11-6��A�V�I(y��)��˾�Q������һ̎�V�a(ch��n)�_�ə�(qu��n)���_���u����������������ú̿��I(y��)�И�(bi��o)�_�V����֪��˾���ҹ�˾��Ͷ��(bi��o)������и���������˾��Ͷ��(bi��o)���@ʾ�����ԓ��˾ȡ���_�ə�(qu��n)���ī@���_�ə�(qu��n)�ĵ�1���_ʼ��ÿ��ĩ��A��˾���{10�|��Ԫ���_���M��ֱ��10����_�ɽY(ji��)�����ҹ�˾��Ͷ��(bi��o)����ʾ��ԓ��˾��ȡ���_�ə�(qu��n)�r��ֱ�Ӹ��oA��˾40�|��Ԫ����8����_�ɽY(ji��)�����ٸ��o60�|��Ԫ����A��˾Ҫ�����Ͷ�Y�؈����_��15%������(y��ng)�����Ă���˾��Ͷ��(bi��o)?

�������𰸡�

����Ҫ�ش��������}����Ҫ��Ҫ���^���҃ɂ���˾�oA���_�ə�(qu��n)����Ĵ�С�������ڃɂ���˾֧���_�ə�(qu��n)�M�õĕr�g��ͬ����˲���ֱ�ӱ��^������(y��ng)���^�@Щ֧���ڵ�10��Kֵ�Ĵ�С��

������˾�ķ�����A��˾���f��һ�P���տ�10�|��Ԫ��10�������KֵӋ�����£�

����F=10��(F/A��15%��10)=10��20.304=203.04(�|��Ԫ)

�����ҹ�˾�ķ�����A��˾���f�ǃɹP�տ�քeӋ����Kֵ��

������1�P�տ�(40�|��Ԫ)�ĽKֵ=40��(1+15%)10

����=40��4.0456=161.824(�|��Ԫ)

������2�P�տ�(60�|��Ԫ)�ĽKֵ=60��(1+15%)2

����=60��1.3225=79.35(�|��Ԫ)

�����Kֵ��Ӌ161.824+79.35=241.174(�|��Ԫ)

������ˣ���˾�����Ŀ�헽KֵС���ҹ�˾�����Ŀ�헵ĽKֵ����(y��ng)�����ҹ�˾��Ͷ��(bi��o)��

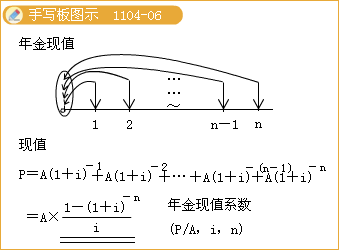

����2.��ͨ���F(xi��n)ֵ��Ӌ��

�������F(xi��n)ֵϵ��(sh��)(P/A��i��n)��ƽ�r���}����ԇ�r��һ���ֱ�ӽo��ԓϵ��(sh��)��

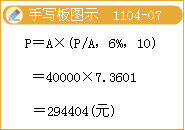

��������11-8��ijͶ�Y�Ŀ��2000����ӹ����O(sh��)��(d��ng)��Ͷ�a(ch��n)����Ͷ�a(ch��n)֮����ÿ��ɵ�����40 000Ԫ����������6%Ӌ�㣬Ӌ���A(y��)��10������ĬF(xi��n)ֵ��

�������𰸡�P=40 000��(P/A��6%��10)

����=40 000��7.3601

����=294 404(Ԫ)

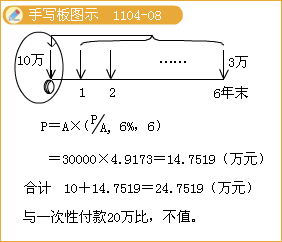

��������11-9���XС�������(zh��n)���I�������˺Î��_�l(f��)�̵��۷�����������һ��������A�_�l(f��)�̳���һ��100ƽ����ס����Ҫ������֧��10�fԪ��Ȼ���6��ÿ����ĩ֧��3�fԪ���XС�����֪��ÿ�긶3�fԪ�ஔ(d��ng)�ڬF(xi��n)�ڶ����X�������c�F(xi��n)��2 000Ԫ/ƽ�����Ј��r���M�б��^��(�J�����ʞ�6%)

�������𰸡�P=3��(P/A��6%��6)=3��4.9173=14.7519(�fԪ)

�����XС�㸶�oA�_�l(f��)�̵��Y��F(xi��n)ֵ�飺10+14.7519=24.7519(�fԪ)

�������ֱ�Ӱ�ÿƽ����2 000Ԫُ�I���XС��ֻ��Ҫ����20�fԪ����Ҋ���ڸ���������㡣

�������P(gu��n)���]��

�������P(gu��n)���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y(ji��)�R��