�����ߡ���������Ӌ��

�������������ָÿ���ڳ����~�ո�������ַQ���ȸ�������PӋ������ɂ����棺

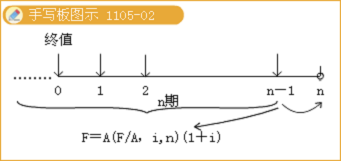

����(һ)�������Kֵ��Ӌ��

���������x�������������ĽKֵ����ָ�Ѽ������ÿ�����~A���Q��ɵ�n����ĩ�Ĕ�ֵ���ف���͡�

������Ӌ�㷽����

��������һ���Ȍ��俴����ͨ���������ͨ���Kֵ��Ӌ�㹫ʽ��Ӌ��Kֵ���ó������������һ��Aλ���ϵĔ�ֵ������n-1����ĩ�Ĕ�ֵ���ٌ�����ǰ�{��һ�ڣ��ó�Ҫ��ĵ�n����ĩ�ĽKֵ������

����F=A(F/A��i��n)(1+i)

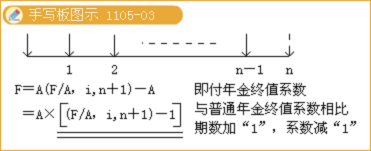

�������������փɲ��M�С���һ���F�Ѽ�������D�Q����ͨ����D�Q�ķ����ǣ����O���һ����ĩ��һ�����~��헵��ո����@�ӣ����D�Q����ͨ���ĽKֵ���}��������ͨ���Kֵ��ʽӋ��Kֵ�����^Ҫע���@��Ӌ��ĽKֵ�����ڔ���n+1���ڶ������M���{�������Ѷ�����ڽKֵ�cλ���ϵ��@�����~�ո���A�p��������Ӌ�㹫ʽ�M����������A������͵õ��������ĽKֵӋ�㹫ʽ���������ĽKֵϵ������ͨ�����ȣ��ڔ���1����ϵ���p1������

����F=A[(F/A��i��n+1)-1]

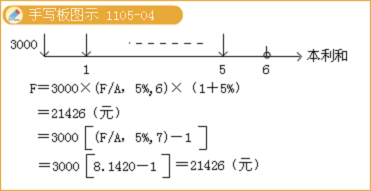

��������11-11����o�����ϴ�W�ʂ��Y���������B�m6����ÿ����������y��3 000Ԫ�����y�д�����ʞ�5%���t�������ڵ�6����ĩ��һ��ȡ�������Ͷ����X?

�������𰸡�

����������һ��F=3 000��(F/A��5%��6)��(1+5%)=21 426(Ԫ)

��������������F=A[(F/A��i��n+1)-1]

����=3 000��[(F/A��5%��7)-1]

����=3 000��(8.1420-1)

����=21 426(Ԫ)

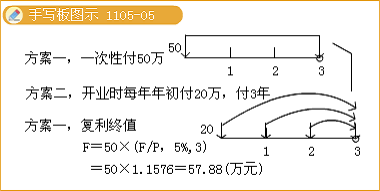

��������11-12���OŮʿ�����������ij����У�һ�NƷ�ƵĻ�偲��^����ܻ𱬡���Ҳ�����Լ����ڵĿh���_һ����偲��^�������ҵ��I����ʿ�M����ԃ�����˺ܶ��r�g�����K��ϵ���˻�偲��^���Ї����������������ˆT���V���������Ҫ�����偲��^�Ľ��I��飬���һ����֧��50�fԪ������ԓ���Ʒ�ƵĽ��Iģʽ�ͽ��I�����I�I���OŮʿ����F�ڛ]���@ô��F�𣬿ɷ�ִ�֧�����õ��Ĵ���������ִ�֧������횏��_�I������ÿ�����֧��20�fԪ����3�ꡣ3���������һ��]�а��ڸ���t������ֹͣ���I������衣���O�OŮʿ�F����o���ģ���Ҫ���y���J���_�I�������ՌOŮʿ���ڿh�����P�����������IͶ�Y��Ӌ���������ԫ@�������ʞ�5%���J����֡�Ո���OŮʿ�F�ڑ�ԓһ��֧��߀�Ƿִ�֧��?

�������𰸡����OŮʿ���f�����һ��֧�����t�ஔ�ڸ��Fֵ50�fԪ;�����ִ�֧�����t�ஔ��һ��3��ļ�����𣬌OŮʿ�����@��������������3���ĽKֵ�����c50�fԪ��3��Kֵ�M�б��^���l�F�Ă�������������

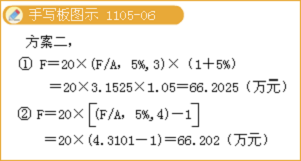

��������ִ�֧�����t��3��Kֵ�飺

����F=20��(F/A��5%��3)��(1+5%)

����=20��3.1525��1.05

����=66.2025(�fԪ)

�������ߣ�F=20��[(F/A��5%��4)-1]

����=20��(4.3101-1)

����=66.202(�fԪ)

�������һ��֧�����t��3��ĽKֵ�飺

����50��(F/P��5%��3)=50��1.1576=57.88(�fԪ)

�������֮�£�һ��֧��Ч�����á�

�������P���]��

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��