2008���Ӌ�Q��ԇ�̲��o�����l�� ��ُ�A��

���������� ���D�������ƶ�

����������Ҫ��

������һ��������ֵ�����շ�������ֵ���{���ˣ�������ֵ���N헶��~���M헶��~�����{���~��Ӌ��

�����������������M���{���ˡ����M�����շ������������M�����{���~��Ӌ��

�������������ՠI�I���{���ˡ��I�I�����U�x���ˡ��I�I�����շ��������ՠI�I�����{���~��Ӌ��

�������ģ���Ϥ�P���{���ˡ����շ��������{���~��Ӌ��

�������壩��Ϥ��ֵ�����ðlƱ���PҎ��

������������Ϥ��ֵ�������M�����I�I���{���x�հl���r�g

�������ߣ��˽���ֵ�������M�����I�I�����P���{�����c�ͼ{�����ޣ��˽���ֵ�����I�I�������c

��������ԇ���ݡ�

������һ�� ��ֵ�������ƶ�

����һ����ֵ�������շ���

������ֵ����ָ�������N��؛����ӹ�����������ڄ��Լ��M��؛��Ć�λ�͂���ȡ�õ���ֵ�~��Ӌ���������յ�һ�N���D����

������һ���N��؛���ָ�����A���͇����ȣ����º��Q���ȣ��Ѓ��D؛������Йࡣ

�����������ӹ�����������ڄա��ַQ�N�ۑ����ڄգ���ָ�ھ����Ѓ��ṩ�ӹ�����������ڄա�

�����������M��؛���ָ�M���Ї��P����؛��ڈ��P�M�ڭh�����������U�{�P���⣬߀�U�{��ֵ����

�������ģ�ҕͬ�N��؛�������ֵ���ķ����О顣��Ҫ��������؛�サ�����˴��N���N�۴��N؛��O�Ѓɂ����ϙC�������нyһ����ļ{���ˣ���؛���һ���C�����������C�������N�ۣ������P�C����ͬһ�h���У��ij��⣻���Ԯa��ί�мӹ���؛�����ڷǑ����Ŀ�����Ԯa��ί�мӹ���ُ�I��؛������Ͷ�Y���ṩ�o������λ���w���I�ߣ����Ԯa��ί�мӹ���ُ�I��؛�����o�ɖ|��Ͷ�Y�ߣ����Ԯa��ί�мӹ���؛�����ڼ��w�����������M�����Ԯa��ί�мӹ���ُ�I��؛��o��ٛ�����ˡ�

�������壩����؛������a�����l�����۵���I����I�Ԇ�λ�����w���I�ߵĻ���N���О飬ҕͬ�N��؛�������ֵ����������λ�͂��˵Ļ���N���О飬ҕͬ�N�۷Ǒ����ڄգ���������ֵ���������ՠI�I����

������������I�����ڄ��c�Ǒ����ڄգ�������քe������߲��ܜʴ_����ģ���Ǒ����ڄՑ��c؛����ڄ�һ��������ֵ����

�������ߣ�������ֵ�����շ����������Ŀ����Ҫ�У�؛����؛��������Ʒ��؛���F������؛������؛�Č��サ��h���{�����y���N�۽��y�ĘI�գ��䮔�I��������Ʒ�N�ۘI�պͼ��ۘI��ί�����N�ۼ�����Ʒ�ĘI�գ����]��Ʒ�����]Ʊ������Ƭ�����շ�ȵ����a���{�ܣ��Լ��]�����T�����������λ�c�����N�ۼ��]��Ʒ���]�����T����������λ�͂��˰l�Ј��Ϊ��N�۟o�������C���Ƅ��Ԓ�����ṩ���P����ńڄշ��յģ��p�x�I�յȡ�

��������ֵ�����Зl���� ���䌍ʩ���tҎ���˲�������ֵ�����Ŀ���繩�����_��δ���ӹ�����Ȼˮ���]�����T�N�ۼ��]��Ʒ���]�����T�l�Ј���žּ�����ž����ʵ�����������ŘI�յĆ�λ�N�۟o�������C���Ƅ��Ԓ������͑��ṩ���P����ńڄշ��գ����Y���U�I�գ��w����Ʊ�İl������ȡ�

����������ֵ���{����

������һ����ֵ���{����

������ֵ���{������ָ�ھ����N��؛������ṩ�ӹ�����������ڄ��Լ��M��؛��Ć�λ�͂��ˡ�

������������ֵ��СҎģ�{���˺�һ��{���˘˜�

��������������֮һ�ģ����J����СҎģ�{���ˣ�

����1 .����؛�����a���ṩ�����ڄյ���I����I�Ԇ�λ�����º��Q��I�����Լ��ԏ���؛�����a���ṩ�����ڄ՞���������I؛�����l�����۵���I���ꑪ����ֵ���N���~�����º��Q�ꑪ���N���~����100 �fԪ���µģ���СҎģ�{���ˡ�

����2 .����؛�����l�����۵���I���ꑪ���N���~��180 �fԪ���µģ���СҎģ�{���ˡ����kС�����Q��I�Զ��յ�ӛ֮����һ��Ȍ��H�N���~�_��180 �fԪ������Ոһ��{�����Y���J����δ�_��180 �fԪ֮ǰһ�ɰ�СҎģ�{���˹�����

����3 .�ꑪ���N���~���^СҎģ�{���˘˜ʵĂ��ˡ��������l�������О����I��ҕͬСҎģ�{���ˡ�����I�Ԇ�λһ��ҕͬСҎģ�{���ˡ�

��������������֮һ�ģ������ܶ��ՙC�P���ʣ����J������ֵ��һ��{���ˣ�

����1 .�ꑪ���N���~���^СҎģ�{���˘˜ʵ���I�����_�I��СҎģ��I�����ꑪ���N���~���^СҎģ�{���˘˜ʵģ����ڴ���1 �µ���ǰ��Ո�k��һ��{�����J�����m��

����2 .�{���˿�����֧�C�����нyһ���㣬�係�C���ꑪ���N���~���^СҎģ�{���˘˜ʣ�����֧�C���ꑪ���N���~δ���^СҎģ�{���˘˜ʵģ����֧�C�������J����һ��{���ˡ�

����3 .���_�I�ķ���һ��{���˗l������I�������k�����յ�ӛ��ͬ�r��Ո�k��һ��{�����J�����m�����ՙC�P�����AӋ�ꑪ���N���~���^СҎģ��I�˜ʵģ����J����һ��{���ˣ����_�I��Č��H�ꑪ���N���~δ���^СҎģ�{���˘˜ʵģ��������k��һ��{�����J�����m�����ϗl���ģ����^�m�J����һ��{���ˣ������ϗl���ģ�ȡ��һ��{�����Y��

����4 .����I�Ԇ�λ��������l����ֵ�������О飬���ҷ���һ��{���˗l���������J����һ��{���ˡ�

����5 .���w���I�߷��ϡ���ֵ�����Зl���� ���䌍ʩ���t��Ҏ���l���ģ���ʡ�����Ҷ��վ����ʣ������J����һ��{���ˡ�

����6 .����؛�����a���ṩ�����ڄպ��ԏ���؛�����a���ṩ�����ڄ՞�������I؛�����l�����۵ļ{���ˣ��ꑪ���N���~�mδ���^СҎģ�{���˘˜ʣ����ꑪ���N���~��30 �fԪ���ϵģ�������Ӌ���㽡ȫ���܉����_Ӌ���M헶��~���N헶��~�͑��{���~�����܉�Ҏ���������P�����Y�ϣ������J������ֵ��һ��{���ˡ�

����������ֵ������

�����������ʞ�17�����Ͷ��ʞ�13��������؛��ʞ��㣬������Ҏ���ij��⣻�̘I��IСҎģ�{���˵���ֵ�������ʞ�4��������СҎģ�{���˵���ֵ�������ʞ�6����

�����ġ���ֵ�����{���~��Ӌ��

������һ����ֵ���N���~

������ֵ���N���~��{�����N��؛������ṩ�����ڄՏ�ُ�I������ܑ����ڄշ���ȡ��ȫ���r���һ�Ѓr���M�ã����Dz�������ȡ���N헶��~������N��؛�������M�������aƷ���M�ڮaƷ���tȫ���r���а������M�����P����

������ُ�I����ȡ���N헶��~�����мӹ��������M�������MƷ�����մ��U�����M�������\���T���\�M�lƱ�_�߽oُ؛���Ҽ{���ˌ�ԓ헰lƱ�D���oُ؛���Ĵ��|�M�ò����ڃr���M�á�

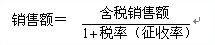

���������N���~���N헶��~�ϲ����r�����ģ������¹�ʽӋ���N���~��

��

�����{�����M��؛��ԽM��Ӌ���r���Ӌ������ֵ����Ӌ��������Ӌ�㹫ʽ���£�

�����M��Ӌ���r���P���궐�r���P�������M��

�����{�����N��؛������ṩ�����ڄյăr�����@ƫ�Ͳ��o�������ɵģ�����ҕͬ�N���О���o�N���~�ģ����ܶ��ՙC�P������Ҏ����ԭ�t�����˶����N���~��

�����{���˞��N��؛������������b���ȡ�ۿ۷�ʽ�N��؛����f�Q�·�ʽ�N��؛�߀���N�۷�ʽ�N��؛�������Ҏ��Ӌ��{����

������������ֵ���N헶��~��Ӌ��

������ֵ���N헶��~����ָ�{�����N��؛����ߑ����ڄգ������N���~��Ҏ���Ķ���Ӌ�㲢��ُ�I����ȡ����ֵ���~��Ӌ�㹫ʽ�飺

�����N헶��~���N���~������

������ �N헶��~���M��Ӌ���r�������

��ԇ���\�����]��2008���Ӌ�Q��ԇ�h�̾W�j�o������

�F�ڈ��� Ո�c���M��