2008���Ӌ�Q��ԇ�̲��o�����l�� ��ُ�A��

������������ֵ���M헶��~��Ӌ��

������ֵ���M헶��~����ָ�{����ُ�M؛�����ܑ����ڄ���֧����ؓ������ֵ�����~��

����1 .������N헶��~�еֿ��M헶��~���Ŀ

������1��һ��{����ُ�M؛����ߑ����ڄգ����N�۷�ȡ�õ���ֵ�����ðlƱ��ע������ֵ���~��

������2��һ��{�����M��؛��ĺ��Pȡ�õ��궐�{�C��ע������ֵ���~��

������3��һ��{����ُ�M�ⶐ�r�I�aƷ����СҎģ�{����ُ�I�r�I�aƷ���M헶��~�����I�r����13���Ŀ۳���Ӌ�㡣���r�I�aƷ��ُ��λ����ُ�r��֮�ⰴҎ���U�{���r�I�خa�������貢���r�I�aƷ���I�r��Ӌ���M헶��~�۳���һ��{���ˏ��r�I���a��ُ�M���ⶐ���͏ć��мZʳُ�N��Iُ�M���ⶐ�Zʳ�����I�r����13���Ŀ۳���Ӌ���M헶��~��

������4��һ��{�����N�ۡ���ُ؛��̶��Y�a���⣩��֧�����\ݔ�M�ã����\�M���~����7���Ŀ۳���Ӌ���M헶��~��

������5�����a��Iһ��{����ُ��U�f���Y���ս��I��λ�N�۵ďU�f���Y������ͨ�lƱ��ע���Ľ��~����10���Ŀ۳���Ӌ��ֿ��M헶��~��

������6��һ��{����ȡ���ɶ�������СҎģ�{���˴��_�Č��ðlƱ�����Ԍ��ðlƱ����Ķ��~���M헶��~Ӌ��ֿۡ�

����2 .���Ï��N헶��~�еֿ��M헶��~���Ŀ����ֵ���D��ԇ�c�^����Ҏ�����⣩

������1���{����ُ�M؛����ڄգ�δȡ�ò�������ֵ���۶��{�C��������ֵ���۶��{�C��δע����ֵ�����������P��헵ģ����M헶��~���Ï��N헶��~�еֿۡ�

������2��ُ�M�̶��Y�a���M헶��~��

������3�����ڷǑ����Ŀ��ُ�M؛����ߑ����ڄյ��M헶��~��

������4�������ⶐ�Ŀ��ُ�M؛����ߑ����ڄյ��M헶��~��

������5�����ڼ��w�����������M��ُ�M؛����ߑ����ڄյ��M헶��~��

������6���������pʧُ�M؛����M헶��~��

������7���������pʧ���ڮaƷ���a��Ʒ�����õ�ُ�M؛����ߑ����ڄյ��M헶��~��

������8��СҎģ�{���˲��õֿ��M헶��~��

������9���{�����M��؛����õֿ��κ��M헶��~��

������10���{�������M؛�˳��������ջص���ֵ�����~�����İl���M؛�˳��������ڵ��M헶��~�пۜp��

�����{���˰l���˰�Ҏ�������S�ֿ۶��ѽ��ֿ��M헶��~���О飬��o���ʴ_�_��ԓ��M헶��~�ģ������ڌ��H�ɱ�Ӌ�㑪�ۜp���M헶��~��

�������H�ɱ����M�r���\�M�����U�M���������P�M��

�������ۜp���M헶��~�����H�ɱ��������rԓ؛����ڄ��m�õĶ���

�����{���˼�I�ⶐ�Ŀ��Ǒ����Ŀ���������̶��Y�a�ڽ����̣����o���ʴ_���ֲ��õֿ��M헶��~�ģ������й�ʽӋ�㲻�õֿ۵��M헶��~��

�������ģ���ֵ�����{���~��Ӌ��

����1 .һ��{�����N��؛������ṩ�����ڄգ����{���~Ӌ�㹫ʽ�飺

�������{���~�������N헶��~һ�����M헶��~

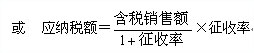

����2. һ��{���˲��ú����k��Ӌ����ֵ�����{���~�������N���~��Ҏ����������Ӌ�㡣Ӌ�㹫ʽ�飺

�������{���~���N���~��������

����3 .�M�ڵđ���؛����սM��Ӌ���r���Ҏ������ֵ������Ӌ�㑪�{���~�����õֿ��κ��M헶��~�����{���~Ӌ�㹫ʽ�飺

�������{���~���M��Ӌ���r�������

�����M��Ӌ���r���P���궐�r���P�������M��

����4 .СҎģ�{�����N��؛������ṩ�����ڄգ������N���~��Ҏ���������ʣ����к����k��Ӌ�㑪�{���~�����õֿ��M헶��~��Ӌ�㹫ʽ�飺

�������{���~���N���~��������

��

�����塢��ֵ�������ˣ��⣩��

������һ������؛���ˣ��⣩���ķ���

��������������؛�����������ķ��������˾��wҎ����

��������������؛���m�õ��˶���

��������؛����˶��ʣ��dz���؛��Č��H�˶��~�c�˶�Ӌ�������ı�����

��������������؛���m�õ��˶��������˾��wҎ����

����������I������ͬ���ʵ�؛����_�����������ֲ����m���˶��ʵģ�һ�ɏĵ��m���˶���Ӌ���ˣ��⣩����