2008���Ӌ�Q��ԇ�̲��o�����l�� ��ُ�A��

��������������؛�����ֵ����Ӌ��

����1 . "�⡢�֡���"��Ӌ�㷽��

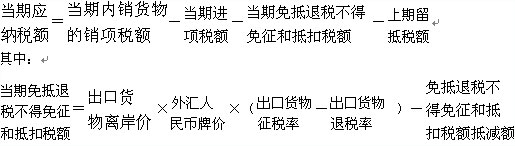

�������a��I�ԠI��ί�����Q��I�������ڣ����º��Q���a��I���ڣ��Ԯa؛�������Ҏ���⣬��ֵ������"�⡢�֡���"�������k������ֵ��СҎģ�{���˳����Ԯa؛���������ֵ�����k����

��������"�⡢�֡���"�������k����"��"������ָ�����a��I�ij����Ԯa؛���������I���a�N�ۭh������ֵ����"��"������ָ���a��I�����Ԯa؛�������õ�ԭ���ϡ��㲿����ȼ�ϡ�����������������߀���M헶��~����픃��N؛��đ��{���~"��"������ָ���a��I���ڵ��Ԯa؛���ڮ��ȑ���픵��M헶��~���ڑ��{���~�r��δ�����IJ��������˶���

������ 1 �����ڑ��{���~��Ӌ��

��������؛���x���r�Գ��ڰlƱӋ����x���r��ʡ����ڰlƱ�����猍��ӳ���H�x���r�ģ���I��횰��Ռ��H�x���r�����ܶ��ՙC�P���ͬ�r�����ܶ��ՙC�P�Й��������P��Ҏ���Ժ˶���

��

����������ĩ���ֶ��~�������ڡ���ֵ���{�������� ��"��ĩ���ֶ��~"�_����

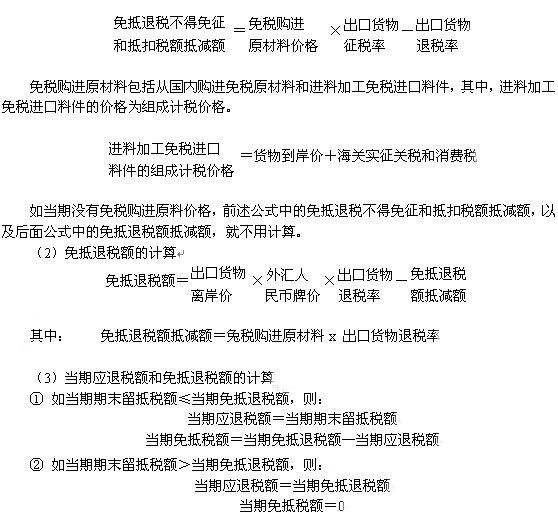

����2 . "��������"��Ӌ�㷽��

������1�����Q��I�Լ��������Q��Iؔ���ƶȵĹ��Q��I��ُ؛����ڣ�����������N�ۭh������ֵ��������ُ؛��ijɱ����֣������Q��I��֧����ُ؛���ͬ�rҲ֧������ֵ���M헶����ˣ���؛����ں���ُ�ɱ��c�˶���Ӌ���˶��������˶�֮��Ӌ����I�ɱ���

�������Q��I����؛����ֵ����Ӌ�㑪����ُ�M����؛����ֵ�����ðlƱ��ע�����M헽��~���˶���Ӌ�㡣

�������˶��~�����Q��ُ���~��������ֵ�������˶���

������2�����Q��I��ُСҎģ�{���˳���؛����ֵ�����˶�Ҏ��

������ ����СҎģ�{����ُ�M����ͨ�lƱ���˶�����؛����ɼ�����ˇƷ�ȣ���ͬ�ӌ��г����ⶐ���˶����k������Ӌ�㹫ʽ�飺

�������˶��~����ͨ�lƱ���У�����ֵ�����N�۽��~�£�1�������ʣ����˶���

������ ����СҎģ�{����ُ�M���ՙC�P���_����ֵ�����ðlƱ�ij���؛������¹�ʽӋ���˶���

�������˶��~����ֵ�����ðlƱע���Ľ��~���˶���

������3�����Q��Iί�����a��I�ӹ��ջغ���P���ڵ�؛���ُ�M����ԭ�o���ϵ���ֵ�����ðlƱ��ע�����M헶��~����ԭ�o���ϵ��˶�����Ӌ��ԭ�o���ϑ��˶��~��֧���ļӹ��M���{���з��_��؛����˶����ʣ�Ӌ��ӹ��M�đ��˶��~��

�������⣬��I���ڇ������_Ҏ�������ˣ��⣩��ֵ��؛��ȷ������εģ�ҕͬ���N؛��Ӌ���N헶��~��������ֵ�������N헶��~�����{���~��Ӌ��ȣ����������˾��wҎ����

����������ֵ���Ĝp���c�����c

��������Ҏ�������r�I���a���N�۵��Ԯa�r�I�aƷ������ˎƷ���þߣ����f�D����ֱ�����ڿƌW�о����ƌWԇ�ͽ̌W���M�ڃx�����O�䣬������������H�M���o��Ԯ�����M�����Y���O�䣬���ϼӹ��������b����a���Q�������M�ڵ��O�䣬�ɚ����˽M��ֱ���M�ڹ������ˌ��õ���Ʒ�ȣ�����ֱ���ⶐ���N���ⶐ؛���ڄղ����_����ֵ�����ðlƱ���M헶��~Ҳ���ֿܵۡ�

���������N���~δ�_������Ҏ�������c�ģ�������ֵ�������^�����c�ģ�ȫ�~������������Ҏ���⣬�����c�飺�N��؛��������c�����N���~2 000 һ5 000 Ԫ���N�ۑ����ڄյ������c�����N���~1 500 һ3 000 Ԫ�����μ{���������c��ÿ�Σ��գ��N���~150 һ200 Ԫ��

�����ߡ���ֵ���{���x�հl���r�g���{�����c���{������

������һ����ֵ���{���x�հl���r�g

�����N��؛����ߑ����ڄյļ{���x�հl���r�g������ә�N�ۿ��ȡ����ȡ�N�ۿ�{���Į��죻�M��؛��ļ{���x�հl���r�g����P�M�ڵĮ��졣���N�۽Y�㷽ʽ�IJ�ͬ���{���x�յİl���r�g���wҎ�����£�

����1 .��ȡֱ���տʽ�N��؛���Փ؛���Ƿ�l���������յ��N���~��ȡ����ȡ�N���~�đ{����������؛�ν��o�I���Į��졣

����2 .��ȡ���ճи���ί���y���տʽ�N��؛���l��؛�ﲢ�k���������m�Į��졣

����3 .��ȡ�d�N�ͷ����տʽ�N��؛��鰴��ͬ�s�����տ����ڵĮ��졣

����4 .��ȡ�A��؛�ʽ�N��؛���؛��l���Į��졣

����5 .ί�������{���˴��N؛����յ����N��λ�N�۵Ĵ��N��εĮ��졣

����6 .�N�ۑ����ڄգ����ṩ�ڄ�ͬ�r��ә�N���~��ȡ����ȡ�N���~�{���Į��졣

����7 .�{���˰l����Ҏ��ҕͬ�N��؛���О飨ί�����˴��N���N�۴��N؛����⣩����؛�����͵Į��졣

������������ֵ���{�����c���{������

������������ֵ���{�����c���{�����������˾��wҎ����

��ԇ���\�����]��2008���Ӌ�Q��ԇ�h�̾W�j�o������

�F�ڈ��� Ո�c���M��